Imagine a cena: sua operação celebra a entrada de uma nova safra de clientes, os contratos são assinados, os limites de faturamento são liberados e as mercadorias saem do estoque. No entanto, bastam 30 dias para o primeiro vencimento chegar e revelar uma realidade indigesta: uma parcela desses novos compradores simplesmente some sem pagar a primeira prestação.

Esse fenômeno tem nome e é um dos maiores pesadelos de diretores financeiros e gestores de risco: o FPD (First Payment Default), ou Inadimplência no Primeiro Pagamento.

No varejo digital, na distribuição industrial e no setor financeiro, o FPD é o diagnóstico precoce de que a porta de entrada da sua empresa está vulnerável. Quando esse indicador ultrapassa a barreira saudável do segmento, que costuma orbitar historicamente abaixo de 2% a 3% em operações saudáveis, o impacto não é apenas o calote inicial. O problema exato é o efeito cascata de custos operacionais com cobrança imediata, erosão da margem de lucro e a contaminação silenciosa da safra de crédito.

A resposta direta para conter esse sangramento de caixa não está em fechar as portas para novas vendas, mas sim em migrar de políticas de análise estáticas para ecossistemas de orquestração de dados que validam a identidade e a capacidade financeira do cliente em milissegundos, antes da aprovação.

Neste artigo você entenderá:

- O que é FPD;

- Como calcular o indicador;

- O que causa o First Payment Default;

- Qual é uma taxa saudável de FPD;

- Como identificar sinais de alerta;

- Como reduzir esse risco sem diminuir aprovações.

Resumo de 30 segundos

FPD (First Payment Default) é um indicador que mede a quantidade de clientes que deixam de pagar a primeira parcela de uma operação de crédito. Quanto maior o FPD, maior a probabilidade de existirem falhas na concessão, problemas de análise de risco ou tentativas de fraude. Empresas reduzem esse indicador combinando melhores políticas de crédito, validações antifraude, monitoramento contínuo e automação da tomada de decisão.

O que é FPD?

FPD é a sigla para First Payment Default. O termo pode ser traduzido como inadimplência na primeira parcela.

Na prática, ele mede quantos clientes deixam de cumprir o primeiro pagamento após a concessão do crédito. Por ser um indicador de entrada, o FPD é considerado um dos termômetros mais importantes da qualidade da carteira.

Se um cliente não consegue ou não pretende pagar sequer a primeira parcela, existe uma grande chance de que o risco estivesse presente desde o momento da aprovação.

Por isso, bancos, fintechs, varejistas, indústrias, distribuidoras, telecoms e financeiras monitoram esse indicador continuamente.

O que o FPD revela sobre as falhas ocultas da sua concessão?

Para compreender a gravidade do FPD, é preciso separá-lo da inadimplência tradicional. Se um cliente que mantém um relacionamento de anos com a sua empresa deixa de pagar uma duplicata, a causa provável é um imprevisto financeiro pontual, como uma quebra de fluxo de caixa ou desemprego. É um problema de gestão de carteira.

No entanto, quando o cliente entra em default (atraso) logo na primeira parcela, o diagnóstico muda completamente. O risco não surgiu depois; ele já estava presente no momento da assinatura do contrato. Segundo dados de relatórios de estabilidade do Banco Central, a qualidade técnica da concessão na largada é o fator que mais determina a saúde de ativos de crédito no longo prazo. Portanto, um FPD elevado aponta de forma cirúrgica para três falhas ocultas no seu processo:

- Invasão de Contas e Identidades Sintéticas: O comprador talvez nunca tenha existido ou utilizou dados vazados de terceiros.

- Superestimação da Capacidade de Carga: Sua esteira concedeu um limite de crédito incompatível com a realidade financeira daquele perfil.

- Falta de Dados Dinâmicos: A análise dependeu exclusivamente de consultas a birôs tradicionais com fotos desatualizadas do mercado.

💡 Conteúdo Estratégico Recomendado: Entender o conceito do risco é apenas o primeiro passo. O grande desafio operacional é descobrir como aplicar filtros de segurança inteligentes sem gerar lentidão nas vendas.

Como calcular o FPD? A fórmula padrão do mercado

O cálculo do First Payment Default deve ser realizado de forma isolada por períodos ou lotes de entrada (safras), garantindo que a distorção de contratos antigos não mascare os erros das aprovações recentes.

A equação matemática estruturada para o indicador é:

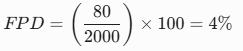

Um Exemplo Prático de Diagnóstico

Imagine que uma distribuidora ou plataforma de serviços aprovou e faturou 2.000 novos clientes durante o mês de abril. No fechamento do primeiro ciclo de faturamento, o departamento financeiro apontou que 80 desses novos clientes não pagaram a primeira parcela na data de vencimento.

Uma taxa de 4% de FPD serve como um alerta imediato de que a política de concessão aplicada em abril falhou nos filtros iniciais de segurança.

📈 Análise de Métricas e Performance Operacional. Toda mudança tecnológica precisa se pagar. Se a sua empresa sofre com altos índices de inadimplência na largada, calcular o retorno financeiro de uma esteira automatizada é vital para o planejamento estratégico.

👉 Motor vs Análise Manual: Qual o ROI da Automação? Descubra o real impacto no caixa

Mapeamento de Riscos: O que realmente causa o First Payment Default?

Identificar a causa raiz do FPD exige cruzar dados cadastrais, comportamentais e financeiros. O mercado de risco divide essas causas em quadrantes bem específicos, permitindo ações corretivas direcionadas:

| Sintoma na Carteira | Causa Provável do FPD | Ação Corretiva Recomendada |

| Concentração de CPFs novos com o mesmo IP ou dispositivo | Fraude de Identidade Sintética (Uso de dados reais misturados a informações falsas para aplicar golpes) | Camadas de segurança digital como Device Fingerprinting e Biometria Facial com prova de vida. |

| Clientes com histórico limpo atrasando a primeira fatura | Limites Incompatíveis / Superexposição (Concessão de limites acima da capacidade real de endividamento do cliente) | Recalibragem das fórmulas de comprometimento de renda no motor de decisão. |

| Picos de inadimplência concentrados em um produto ou canal | Falta de Segmentação de Políticas (Aplicar a mesma régua de crédito rígida para perfis e jornadas totalmente distintos) | Personalização de fluxos de decisão dinâmicos com base no canal de entrada do usuário. |

Como a tecnologia de IA e orquestração de dados resolve o FPD?

O grande desafio de reduzir o FPD está em não criar um ambiente de fricção que destrua a experiência do cliente bom. Se a sua empresa burocratizar o processo exigindo pilhas de documentos manuais, as fraudes caem, mas o faturamento legítimo desaba junto.

Para equilibrar essa balança, o mercado migrou para soluções baseadas em Motores de Crédito inteligentes alimentados por IA. Um motor de decisão moderno não substitui a sua política de crédito; ele a executa de forma infinitamente mais veloz e inteligente. Em termos práticos de arquitetura de dados, o software atua da seguinte forma:

- Ingestão e Orquestração Multi-Bureau: Em vez de consultar apenas uma fonte estática, o sistema conecta-se a dezenas de fontes de dados cadastrais, financeiros e comportamentais por meio de chamadas de API unificadas.

- Modelagem Preditiva em Tempo Real: Algoritmos analisam cruzamentos complexos — como a consistência do telefone e e-mail vinculados ao CPF, histórico de compras recentes no mercado e comportamento de navegação — para gerar um score de risco instantâneo.

- Atribuição Dinâmica de Limites: O sistema define automaticamente o limite de crédito seguro para aquele perfil exato, mitigando o risco de inadimplência forçada por superendividamento.

Ao automatizar essa camada de inteligência logo no cadastro ou checkout, a empresa cria uma barreira invisível para o fraudador profissional e uma esteira livre de fricção para o cliente legítimo, reduzindo o FPD sem derrubar os índices de conversão comercial.

Inteligência na entrada para proteger a saída

A eficiência de uma operação de crédito moderna não se mede pela quantidade de propostas que ela consegue barrar, mas sim pela precisão com que ela consegue acolher o cliente certo com o limite adequado. O FPD é o principal indicador para mostrar se essa balança está equilibrada.

Investir em ecossistemas inteligentes de análise de dados e motores de decisão automatizados remove o fator humano e a lentidão das revisões manuais, transformando a segurança em um motor de tração e previsibilidade para o fluxo de caixa do negócio.

📩 Quer continuar acompanhando as principais tendências de crédito, risco e prevenção à fraude?

Mantenha sua operação atualizada com os melhores insights de mercado, análises técnicas e boas práticas de automação. Inscreva-se agora na nossa newsletter e receba conteúdos exclusivos produzidos pelos especialistas da B2e Group diretamente na sua caixa de entrada.

FAQ — Perguntas Frequentes sobre FPD

FPD é um indicador de gestão de risco de crédito que mede o percentual de clientes ou contratos que entram em situação de inadimplência logo no primeiro vencimento de uma operação financeira ou comercial.

O cálculo é feito dividindo a quantidade de contratos de uma mesma safra que atrasaram a primeira parcela pelo número total de contratos concedidos naquele mesmo período, multiplicando o resultado por 100 para obter a taxa percentual.

A inadimplência tradicional ocorre ao longo da vida de um contrato e geralmente está ligada a imprevistos financeiros do cliente. Já o FPD ocorre logo no primeiro pagamento, o que indica que as falhas de risco ou intenções de fraude já existiam no momento em que o crédito foi aprovado.

Não necessariamente, embora a fraude de identidade seja uma das causas principais. Um FPD elevado também pode ser reflexo de políticas de crédito mal calibradas, limites de faturamento acima da capacidade do cliente ou falta de atualização dos dados de análise.